Próxima geração possivelmente não terá contas em banco como hoje concebemos

Um consórcio sem fins lucrativos baseado na Suíça acaba de anunciar uma iniciativa revolucionária. Administrará a partir de 2020 a libra, a primeira moeda mundial desde o padrão-ouro do século 19.

O consórcio, em crescimento, é hoje formado por 28 empresas, tais como Facebook, Uber, Mercado Pago, Farfetch, eBay e Visa, entre outras, que possuem mais de 2,5 bilhões de usuários no mundo.

Uma transferência de dinheiro se tornará simples e imediata como o envio de uma foto por WhatsApp, inclusive para contraparte sem conta em banco. A libra servirá para compras do dia a dia, bem como para transferência instantânea a qualquer pessoa ou negócio, onde estiver. Sua lógica é a de um “token”, similar às pulseiras mágicas da Disney, nas quais se depositam dólares para gastos no parque.

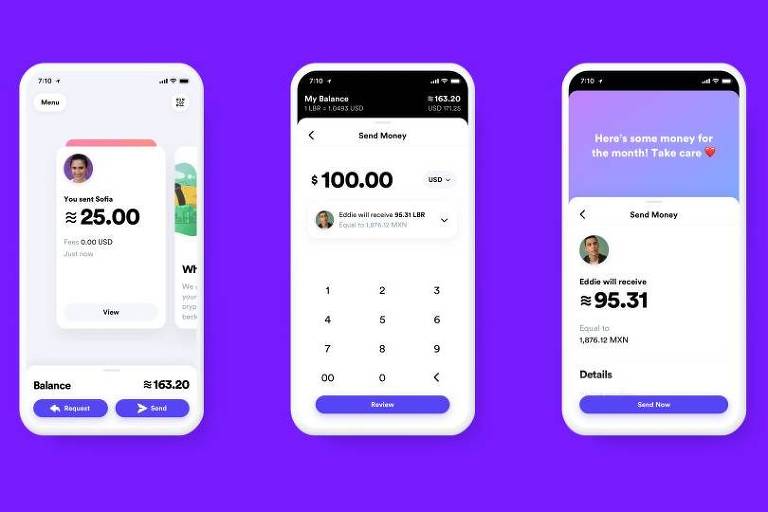

Calibra, carteira virtual da Libra, criptomoeda do Facebook - Divulgação/Facebook

Calibra, carteira virtual da Libra, criptomoeda do Facebook - Divulgação/FacebookO dinheiro é o que o dinheiro compra. Por essa característica subjetiva, tem se tornado cada vez mais abstrato e virtual com os séculos. Evoluiu de moedas físicas de ouro e prata a papel-moeda lastreado em ouro a papel-moeda “fiat” (emitido pelo governo e sem lastro) a dígitos eletrônicos em um terminal de caixa eletrônico, TEDs e cartões de débito.

Desde os anos 1980, há mais dinheiro eletrônico no mundo do que papel-moeda. O dinheiro por WhatsApp é tão somente um passo adicional nesse lento e gradual aprofundamento da abstração monetária.

A libra é uma stablecoin, moeda digital lastreada em ativos de curto prazo emitidos por governos ou bancos de primeira linha, denominados em dólar, euros ou libras esterlinas. Funciona como um currency board, tal qual o de Hong Kong, e terá estabilidade compatível com as moedas mais fortes.

Ao contrário do que se diz, a libra não terá independência monetária, pois importará passivamente a política monetária dos países cujas moedas compõem seu lastro.

A libra é a primeira grave ofensiva tecnológica contra os bancos tradicionais e os cartões de crédito no Ocidente. Deverá provocar uma dramática redução dos custos de remessas internacionais, que perfazem mais de US$ 600 bilhões por ano, e será um competidor de custo quase zero das TEDs e das maquininhas de pontos de venda. Adicionalmente, viabilizará microtransações e ajudará a promover a inclusão financeira de mais de 1 bilhão de pessoas sem acesso a bancos.

Até agora, a China lidera em pagamentos eletrônicos na Ásia via WeChat e Alipay e está na batalha pelos desbancarizados em outros continentes. Amazon e Google não devem ficar de fora por muito tempo.

A despeito de o consórcio Libra garantir que haverá uma integração segura com o atual sistema bancário, transparência das transações e respeito às leis e às regras de combate a lavagem de dinheiro, reguladores e alarmistas têm se levantado em protestos, desinformação e até pedidos de suspensão dessa suposta ameaça à “soberania monetária”.

É surpreendente que haja tão pouca oposição ao exercício do monopólio estatal sobre nosso dinheiro, apesar dos abusos. A história milenar da moeda estatal é um relato deprimente sobre a diluição do metal, da inflação e do abuso da prerrogativa de gestor exclusivo, em benefício do governo e do banco central.

Sob o dúbio pretexto da imperiosa necessidade do monopólio, inovações importantes têm sido sistematicamente proibidas ou obstaculizadas.

O establishment financeiro-governamental buscará regular a libra por todos os lados. Mas é inevitável uma eventual disrupção dos bancos. A próxima geração possivelmente não terá contas em banco como hoje concebemos e quem sabe usará uma moeda voluntária, sem fronteiras e independente de governos.

Helio Beltrão

Engenheiro com especialização em finanças e MBA na universidade Columbia, é presidente do instituto Mises Brasil.

Nenhum comentário:

Postar um comentário