Há enorme oferta de capitais no mercado global; boa parte deles está à espera de mais confiança nos fundamentos da economia brasileira

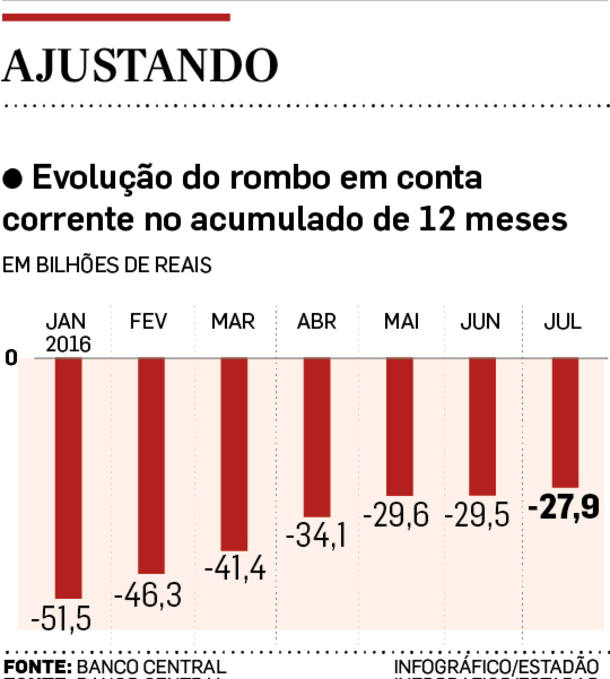

O ajuste das contas externas está mais dosado. A redução do rombo em Transações Correntes, que reflete receitas e pagamentos em moeda estrangeira (menos fluxo de capitais), continua firme, no entanto, mais moderada (veja gráfico).

Assim, o movimento predominante é o ajuste, ou seja, é a tendência à reversão do rombo. O fator que está atuando aí é a redução do consumo interno, em consequência da recessão da economia. É o que vem derrubando as importações e, ao mesmo tempo, proporcionando a produção de um excedente que pode ser exportado. O fator moderador é a valorização do real (baixa do dólar, de 18,4% neste ano), que vem reduzindo a receita das exportações em reais e, ao mesmo tempo, barateando as importações.

A aposta de que, uma vez decidido o impeachment, haverá uma revoada de capitais especulativos para o Brasil e, portanto, uma valorização ainda mais forte do real não vem sendo acolhida pelos principais farejadores de tendências. Como vêm mostrando as projeções captadas pela Pesquisa Focus do Banco Central, o mercado espera que a cotação do câmbio interno feche este ano a R$ 3,30 por dólar, mais alta do que a que encerrou os negócios nesta terça-feira (R$ 3,23 por dólar).

Tanto o Banco Central como o mercado apontam um déficit em Transações Correntes ao final deste ano em US$ 15 bilhões, 46% mais baixo do que o registrado nos 12 meses terminados em julho (US$ 27,9 bilhões), como se viu no relatório das Contas Externas divulgado nesta terça-feira.

A área que pode atrair mais moeda estrangeira é a dos Investimentos Estrangeiros Diretos. Como é sabido, há enorme oferta de capitais no mercado global. Boa parte deles está à espera de mais confiança nos fundamentos da economia brasileira e de redefinição de regras do jogo para as concessões de parcerias público-privadas nos serviços públicos, condições que, em princípio, poderão ser apresentadas a partir do momento em que a crise política estiver superada. Tendem a buscar o Brasil não só para aplicação em projetos de expansão de empresas, como, também, de financiamento de obras de infraestrutura.

Apesar da forte retração da atividade econômica e da crise política, a entrada líquida desses recursos de risco no País continua forte. Foram R$ 33,9 bilhões nos sete primeiros meses do ano, apenas um pouco inferiores aos US$ 36,9 bilhões obtidos ao longo do mesmo período do ano passado. O mercado, aferido pela Pesquisa Focus, espera entrada líquida, neste ano, de US$ 65 bilhões. O Banco Central é mais otimista: projeta US$ 70,0 bilhões (no ano passado, foram US$ 75,1 bilhões).

A entrada líquida de aplicações de renda fixa em carteira, tanto em títulos como em fundos de investimento, alcançou em julho o total de US$ 1,4 bilhão, volume relativamente baixo que pudesse caracterizar revoada de capitais especulativos ao Brasil a fim de tirar proveito dos “juros mais altos do mundo”.

CONFIRA:

No gráfico a evolução dos Investimentos (Estrangeiros) Diretos no País.

Viagens

Agosto deverá trazer uma entrada líquida de recursos na rubrica Viagens. O chefe do Departamento Econômico do Banco Central, Túlio Maciel, deu nesta terça-feira uma informação adicional, a de que até o dia 19 havia um registro positivo de entradas líquidas de US$ 297 milhões. Trata-se de um efeito derivado dos Jogos Olímpicos que, segundo Maciel, deverá aparecer até outubro, na medida em que os turistas pagam muitas contas com cartão de crédito.

Nenhum comentário:

Postar um comentário