O governo entendeu que não podia estreitar o jogo monetário num momento de tanta incerteza

Afinal, não houve mudança relevante nas diretrizes da política monetária (política de juros). E a não mudança também diz alguma coisa.

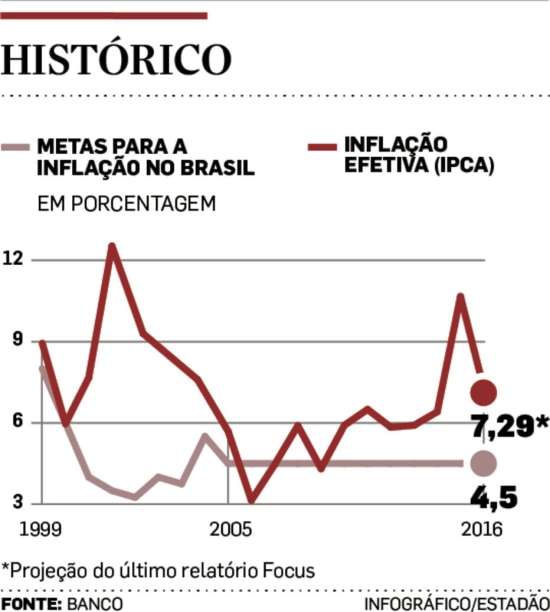

Uma das ideias era reduzir a meta de inflação para 2018, dos atuais 4,5% para 4,0%, para que, desde já, os agentes econômicos passassem a trabalhar com uma inflação mais baixa em 2018.

Mas a proposta não passou porque o governo entendeu que não podia estreitar o jogo monetário num momento de tanta incerteza.

Antes de continuar, vamos às noções gerais. Muita gente pode achar que decisões como essa tomada nesta quinta-feira pelo Conselho Monetário Nacional (CNM),de manter tanto a meta de inflação (4,5%) como o tamanho da área de escape (bandas de flutuação para cima ou para baixo) de 1,5 ponto para 2018, não passam de providências burocráticas, ou de mais uma dessas declarações de intenção feitas para não serem cumpridas, como acontece desde 2009.

Não é para ser assim. No regime de metas de inflação é o governo, representado pelo Conselho Monetário Nacional, que define o nível de inflação que se quer cumprir a cada ano. A área de tolerância, tanto para cima como para baixo, é molejo destinado a acomodar imprevistos, como a alta de preços que nada tem com a política de juros, como o encarecimento dos alimentos em consequência de seca ou de enchentes.

Essa área de escape é necessária pelo modelo adotado por aqui. A meta de inflação tem de ser cumprida no ano-calendário, de 1.º de janeiro até 31 de dezembro. Outros bancos centrais operam com meta de inflação de 12 meses corridos (móveis) e, portanto, não precisam dessas bandas.

Cabe ao Banco Central manejar a política monetária (política de juros) para obter o resultado pretendido. Se a inflação tende a ultrapassar a meta, trata de reduzir o volume de moeda na economia, ou seja, reduz a oferta de dinheiro, o que aumenta seu preço, os juros. Se a inflação estiver dentro da meta, o Banco Central pode reduzir os juros. Quanto menos dinheiro circular na economia, mais baixa tende a ser a inflação, mais ou menos como acontece com os regimes alimentares: quem quer manter boa forma corporal tem de respeitar a dieta.

A equação não fica restrita à incógnita monetária. Também leva em conta que dinheiro mais apertado segura a atividade econômica. E aí é preciso escolher em que proporção o governo quer inflação e avanço do PIB.

A rejeição da proposta de meta mais baixa de inflação para 2018 permitirá que os juros básicos (Selic) caiam mais cedo do nível de 14,25% ao ano em que se encontram. Se a meta fosse estreitada, a política de juros teria de ser algo mais dura.

O que ainda não está claro é se o governo Temer vai cumprir a sua parte, que é consertar o desarranjo das contas públicas, principal fator de inflação nos últimos cinco anos. E subsistem, é claro, as incertezas políticas que prevalecerão até que aconteça o desfecho do processo de impeachment da presidente afastada Dilma.

CONFIRA:

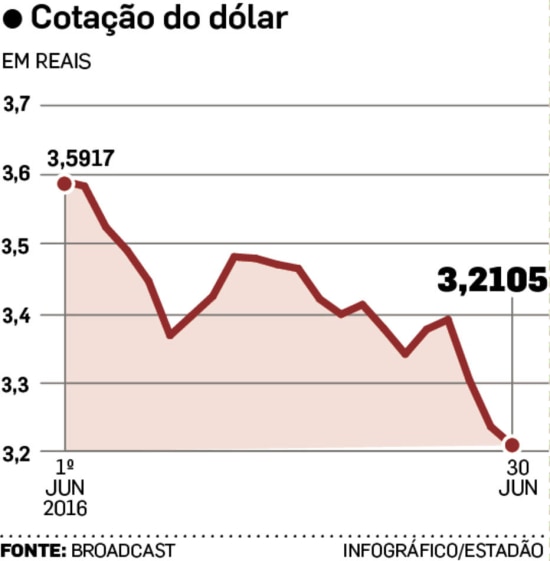

O mês de junho terminou com queda das cotações do dólar diante do real de nada menos que 11%. Os analistas já vinham observando que a valorização do real é a mais acentuada entre as moedas dos emergentes, o que não deixa de ser paradoxal diante da crise que subsiste no Brasil.

Continua a incerteza

Mas a principal explicação para esse movimento é certo retorno do nível de confiança, que reduziu a saída de moeda estrangeira e aumentou a entrada. Como tudo ainda é muito precário diante das incertezas políticas, não há como definir tendência firme.

Afinal, não houve mudança relevante nas diretrizes da política monetária (política de juros). E a não mudança também diz alguma coisa.

Uma das ideias era reduzir a meta de inflação para 2018, dos atuais 4,5% para 4,0%, para que, desde já, os agentes econômicos passassem a trabalhar com uma inflação mais baixa em 2018.

Mas a proposta não passou porque o governo entendeu que não podia estreitar o jogo monetário num momento de tanta incerteza.

Antes de continuar, vamos às noções gerais. Muita gente pode achar que decisões como essa tomada nesta quinta-feira pelo Conselho Monetário Nacional (CNM),de manter tanto a meta de inflação (4,5%) como o tamanho da área de escape (bandas de flutuação para cima ou para baixo) de 1,5 ponto para 2018, não passam de providências burocráticas, ou de mais uma dessas declarações de intenção feitas para não serem cumpridas, como acontece desde 2009.

Não é para ser assim. No regime de metas de inflação é o governo, representado pelo Conselho Monetário Nacional, que define o nível de inflação que se quer cumprir a cada ano. A área de tolerância, tanto para cima como para baixo, é molejo destinado a acomodar imprevistos, como a alta de preços que nada tem com a política de juros, como o encarecimento dos alimentos em consequência de seca ou de enchentes.

Essa área de escape é necessária pelo modelo adotado por aqui. A meta de inflação tem de ser cumprida no ano-calendário, de 1.º de janeiro até 31 de dezembro. Outros bancos centrais operam com meta de inflação de 12 meses corridos (móveis) e, portanto, não precisam dessas bandas.

Cabe ao Banco Central manejar a política monetária (política de juros) para obter o resultado pretendido. Se a inflação tende a ultrapassar a meta, trata de reduzir o volume de moeda na economia, ou seja, reduz a oferta de dinheiro, o que aumenta seu preço, os juros. Se a inflação estiver dentro da meta, o Banco Central pode reduzir os juros. Quanto menos dinheiro circular na economia, mais baixa tende a ser a inflação, mais ou menos como acontece com os regimes alimentares: quem quer manter boa forma corporal tem de respeitar a dieta.

A equação não fica restrita à incógnita monetária. Também leva em conta que dinheiro mais apertado segura a atividade econômica. E aí é preciso escolher em que proporção o governo quer inflação e avanço do PIB.

A rejeição da proposta de meta mais baixa de inflação para 2018 permitirá que os juros básicos (Selic) caiam mais cedo do nível de 14,25% ao ano em que se encontram. Se a meta fosse estreitada, a política de juros teria de ser algo mais dura.

O que ainda não está claro é se o governo Temer vai cumprir a sua parte, que é consertar o desarranjo das contas públicas, principal fator de inflação nos últimos cinco anos. E subsistem, é claro, as incertezas políticas que prevalecerão até que aconteça o desfecho do processo de impeachment da presidente afastada Dilma.

CONFIRA:

O mês de junho terminou com queda das cotações do dólar diante do real de nada menos que 11%. Os analistas já vinham observando que a valorização do real é a mais acentuada entre as moedas dos emergentes, o que não deixa de ser paradoxal diante da crise que subsiste no Brasil.

Continua a incerteza

Mas a principal explicação para esse movimento é certo retorno do nível de confiança, que reduziu a saída de moeda estrangeira e aumentou a entrada. Como tudo ainda é muito precário diante das incertezas políticas, não há como definir tendência firme.

Nenhum comentário:

Postar um comentário