O adiamento do início do processo de alta dos juros nos EUA é fato positivo para o Brasil, mas há uma outra tempestade, exclusivamente nossa, por aqui

O Brasil trocou de tempestade, mas as consequências são mais ou menos as mesmas. Pior, duas tempestades perfeitas podem cruzar o território e aí é possível que falte cinto de segurança.

Há alguns meses, certos analistas econômicos pesos pesados advertiam que era iminente o início do processo de alta dos juros nos Estados Unidos. Seria um movimento que pegaria a economia brasileira no contrapé, o dólar se valorizaria em todo o mundo, seria inevitável uma fuga de capitais do País e os juros para a rolagem da dívida estrangeira também subiriam. Além disso, a alta do dólar puxaria para baixo os preços das commodities, produtos que alcançam quase 50% das exportações brasileiras.

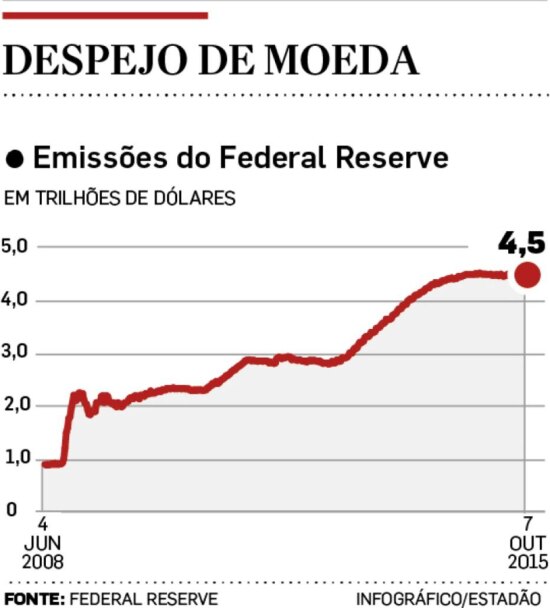

Evolução do despejo da moeda americana no mercado

Evolução do despejo da moeda americana no mercadoIsto posto, de todo mundo – e não só os do Brasil – os olhares voltavam-se para o Federal Reserve (Fed, o banco central dos EUA) à cata de sinais que pudessem apontar quando afinal começaria a retirada de dólares da economia e, com ela, a alta dos juros.

Para quem chegou agora, esses dólares a serem drenados do mercado fazem parte de um descomunal estoque de US$ 3,5 trilhões que o Fed despejou a partir de 2008, por meio da compra de títulos, para enfrentar a escassez de moeda produzida pela crise financeira. O despejo foi suspenso em outubro de 2014 e, de lá para cá, o Fed procura o momento certo para iniciar o enxugamento.

A Ata da última reunião do Fed, divulgada quinta-feira, avisa que a autoridade monetária dos Estados Unidos só está à espera de um aumento da inflação, que persiste excepcionalmente baixa, em torno do 0,5% ao ano. Explicando melhor: o Fed opera o volume de moeda na economia procurando conjugar dois objetivos: baixo nível de desemprego e inflação em torno dos 2% ao ano. O desemprego caiu de acima de 7,0% para 5,1% (dado de agosto), mas a inflação segue teimosamente perto do zero por cento. Retirar moeda da economia tenderia a rebaixar ainda mais a inflação, o que poderia resvalar para a deflação, que ninguém quer, porque leva o consumidor a adiar as compras, aumenta o valor das dívidas e tende a reduzir a arrecadação.

É verdade que o principal fator que derrubou a inflação nos Estados Unidos e nos demais países avançados foi o mergulho dos preços do petróleo. Daí não se espera mais pressões baixistas, mas alguma coisa nova parece acentuar a tendência ao achatamento dos preços. Pode ser, por exemplo, o uso ainda mais intensivo de Tecnologia de Informação ou a redução generalizada dos estoques.

Se a justificativa do Fed tem toda essa importância, então pode-se trabalhar com a hipótese de que a operação de enxugamento de dólares não acontecerá neste resto de ano e pode não acontecer antes de meados de 2016 – a depender das surpresas e dos imponderáveis que sobrevierem na economia mundial. Ainda assim, não basta saber quando o processo será iniciado. É preciso, também, saber qual será sua intensidade.

O sucessivo adiamento do início dessa tempestade é fato positivo para o Brasil. Mas a outra tempestade, a exclusivamente nossa, continua aí, castigando a economia e a população. Se esta não for debelada logo, o risco é o de que tenhamos de lidar com as duas juntas.

CONFIRA:

Evolução da Safra, em milhões de toneladas

Evolução da Safra, em milhões de toneladasAí está a evolução das safras agrícolas nos sete últimos anos.

Mais em menos área

As safras serão recordes não só em volume de produção, mas também em produtividade por área de plantio. Nas contas divulgadas nesta sexta-feira pelo IBGE, a produção crescerá 8,8% numa área plantada de 57,7 milhões de hectares, apenas 2,0% maior do que a de 2014. Também nesta sexta, a Conab divulgou a sua primeira projeção para a safra de 2016. O volume total deve variar de 210,3 milhões a 213,5 milhões de toneladas, um aumento de até 1,7% sobre a safra estimada para 2015.

Nenhum comentário:

Postar um comentário