Se, abaixo dos US$ 55 por barril, a produção do pré-sal ficou inviável, então é preciso agir em consequência disso

O reconhecimento de um problema já é parte da solução. E ele veio com a declaração do engenheiro Oswaldo Pedrosa, presidente da Petróleo Pré-Sal S.A. (PPSA), estatal criada para comercializar a parcela de óleo e gás que caberá ao Tesouro quando houver produção nas áreas concedidas pelo regime de partilha.

O que Pedrosa está dizendo é mais do que uma advertência: abaixo dos US$ 55 por barril, a produção do pré-sal ficou inviável, porque não remunera o investimento mais os custos operacionais.

Os dirigentes da Petrobrás vêm apontando para números diferentes. Garantem que o ponto a partir do qual os preços de venda começam a compensar os custos é algo entre US$ 40 e US$ 45 por barril.

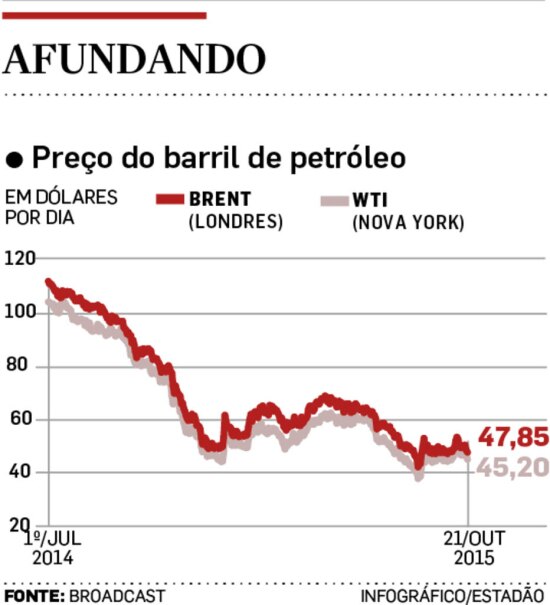

No momento, os preços internacionais do petróleo tipo Brent, referência da Petrobrás, estão abaixo desse nível. Nesta quarta-feira, por exemplo, fecharam a US$ 47,85. (Veja o gráfico ao acima.)

Se, a esse preço, o pré-sal está inviabilizado, então é preciso agir em consequência disso. Um jeito de reagir é esperar pela recuperação das cotações e, só a partir daí, leiloar novas áreas e retomar a exploração. Seria uma decisão que enfrentaria graves riscos. O primeiro deles é ter de esperar demais. Os especialistas são céticos nas previsões. Nenhum deles ousa apostar firmemente numa reação dos preços a curto prazo, ou seja, dentro de um ou dois anos. Pedrosa, por exemplo, espera pela virada apenas “no fim desta década”. As razões são muitas.

Os poços do Irã voltaram a bombear óleo e a produção, hoje de 2 milhões de barris diários, deve rapidamente saltar para mais de 5 milhões. O PIB da China, grande consumidor, está em desaceleração. Toda a malha de produção de óleo de xisto dos Estados Unidos, que eventualmente opere a baixa velocidade, pode ser reacelerada a qualquer momento. E, como já vem sendo repetido nesta Coluna, os governos vêm incentivando a produção de energia renovável para substituir a de fonte fóssil. Ou seja, os níveis atuais de preços podem permanecer aí por muitos anos e, nesse caso, toda a produção do pré-sal permaneceria estancada. O segundo risco da decisão de retomar a produção só quando os preços voltarem a saltar é o de enfrentar recaída alguns anos depois, fato que provocaria prejuízos.

A outra atitude é aceitar a hipótese de que os preços tendem a permanecer achatados por muito tempo e, a partir daí, tratar de derrubar os custos. Isso implicaria rever as exigências de conteúdo nacional para a produção de petróleo e gás no Brasil, fator que aumenta os custos. Implicaria, também, tratar de reduzir os demais custos. E, em terceiro, derrubar definitivamente a exigência, fixada quando a realidade era outra, de que a Petrobrás seja a única operadora do pré-sal, numa situação em que ela mal se sustenta.

Em outras palavras, o reconhecimento da PPSA é, sim, bom ponto de partida, mas precisa ter consequência. Toda a política de petróleo tem de ser urgentemente revista, sob pena de deixar enterrada enorme riqueza no subsolo brasileiro.

CONFIRA:

O gráfico mostra a evolução dos juros básicos (Selic).

Copom

Como era amplamente esperado, na sua reunião desta quarta-feira, o Copom manteve a Selic nos 14,25% ao ano. Assim como das outras vezes, o comunicado divulgado logo após o término da reunião foi lacônico. Não esclareceu as grandes dúvidas sobre o comportamento futuro da inflação e a resposta da política monetária. Mas não sustenta mais a convergência da inflação para o centro da meta no fim de dezembro de 2016. Mais explicações, apenas na ata a ser divulgada dia 29.

Nenhum comentário:

Postar um comentário